행복한 노후와 연말정산을 위한

"연금저축펀드" 세액공제 및 장단점

안녕하세요.

최근에는 젊어서 부터 노후준비에 대한 중요성이 점점 강조되고 있는데요.

노후를 준비하고 있는 분들이라면 연금이나 저축, 재테크에 대해 많이 검색하고 들어보셨을겁니다.

그 중 연금저축은 안정적인 노후생활을 보장해 줄 수 있는 상품 중 하나입니다.

국민연금과는 별개로 자신이 직접 투자에 참여를 하고 수익을 발생기키고 소득공제를 통한 연말정산 혜택을 볼 수 있습니다.

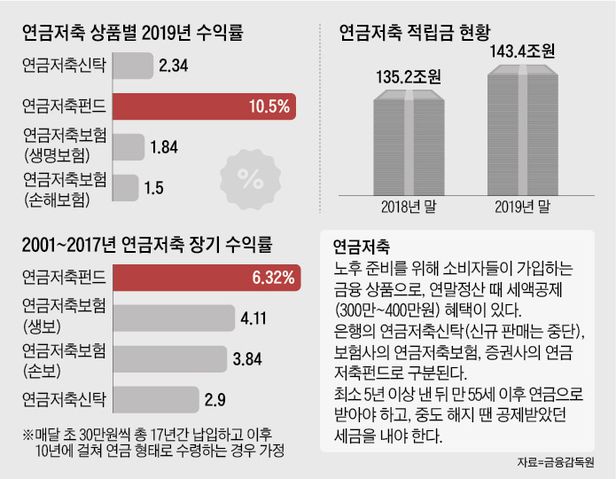

연금에는 국민연금, 개인연금, 퇴직연금이 있는데 이번시간에는 이 중 개인연금인 연금저축펀드에 대해 알아보도록 하겠습니다.

가입대상은?

연금저축은 대한민국 국민이라면 누구나 가입할 수 있습니다.

최대 66만원까지 세액공제 혜택을 받아볼 수 있으며 세액공제 혜택은 근로소득자, 자영업자, 종합과세자, 공무원 등 대상에 따라 조금씩 기준이 달라질 수 있습니다.

다만 5년이상 55세까지 펀드를 유지해야하므로 무리하게 월 납입액을 설정하기 보단 해지하지 않고 꾸준히 유지할 수 있는 금액을 오랫동안 적립하는 것이 좋습니다.

연금저축 종류

연금저축 상품은 연금저축계좌 (은행), 연금저축보험 (보험사), 연금저축펀드 (증권사) 로 나눌 수 있습니다.

세액공제 혜택

연금저축펀드 세액공제 혜택은 1년동안 400만원을 납입하면 최대 66만원까지 받을 수 있습니다.

하지만 기준에 따라 공제혜택은 달라질 수 있습니다.

연봉과 종합소득에 따라 달라질 수 있으며 추가적인 공제를 받고 싶다면 IRP계좌 (300만원)를 함께 운용하는 방법이 있습니다.

납입기간 내 과세이연 혜택

연금저축펀드 계좌에 있는 금융자산을 매매할때 내야하는 세금을 면제해주는 과세이연 혜택을 누릴수 있습니다.

예를들어 주식 또는 ETF를 매매할때 발생하는 거래세, 양도소득세 그리고 배당을 통해 발생하는 배당소득세 등 절세혜택이 적용되므로 이에 따른 복리효과를 누릴 수 있습니다.

나이에 따른 차등 적용 세율

연금저축펀드에는 5년이상 가입 그리고 만 55세부터 10년 이상 매년 정해진 연금 수령 한도 내에서 수령하는 조건에 부합한다면 낮은 이율의 연금 소득세 혜택을 받을 수 있습니다.

55~69세 5.5%

70~79세 4.4%

80세 이상 3.3%

연금저축펀드의 장.단점

연금저축펀드의 장점으로는 주식, 펀드 등을 100% 자유롭게 운용할 수 있어 본인이 원하는대로 포토폴리오를 구성하고 변경할 수 있습니다.

또한 돈이 필요한 경우에는 중도인출이 가능합니다. 단, 그동안 받았던 세금 혜택을 토해내야합니다.

단점으로는 예금자보호가 되지않는 점인데요.

이는 안정적인 포트폴리오 구성을 통해 줄여나갈 수 있습니다.

다만 그렇지 않은 경우에는 손해를 볼 수 있다는 점을 기억하셔야 합니다.

이 포스팅이 여러분에게 조금이나마 도움이 되셨길 바라며 오늘도 읽어주셔서 감사합니다.

행복한 하루 되시길 바랍니다.

출처: 구글이미지

'생활정보 및 이슈' 카테고리의 다른 글

| 겨울 제철과일 귤의 효능 및 칼로리 고르는법 보관법 (0) | 2021.12.23 |

|---|---|

| 동지에는 왜 팥죽을 먹을까? 팥죽의 유래와 효능 (0) | 2021.12.22 |

| 강남 홍대 이태원에 올빼미버스 운행.. 연말 승차난 해소 (0) | 2021.12.20 |

| 현대인의 필수음료라 불리는 에너지드링크 효과와 부작용 (0) | 2021.12.17 |

| 임산부와 운전 전 마시는 무알콜 맥주에 대한 모든 것 (0) | 2021.12.16 |